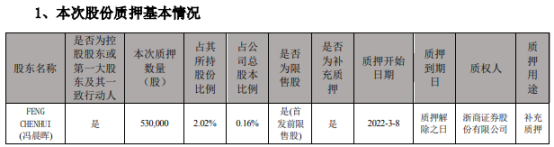

卓胜微实际控制人冯晨晖质押53万股 2021年归母净利润同比增长超九成

2022-03-10 11:18:41

国泰君安发布研究报告称,维持阿里巴巴-SW(09988)“买入”评级,目标价由175港元下调8.6%至160港元;下调2022财年的盈利能力预测,但略微上调未来盈利能力预测。公司股价近期表现不佳是由于港股市场情绪低迷,但公司基本面稳健。

报告中称,阿里巴巴2022财年第三季度业绩符合预期;收入稍差于预期;而非GAAP净利好于预期。该行预测公司收入将在2022财年实现约20%的同比增长,达到其更新后的年度收入指引下限。该行将2022-24财年的毛利率预测小幅上调;预计公司可能会放慢投资步伐。为推动业务扩张和提高渗透率,预计总运营费用率将更高。国内消费疲软很有可能在中短期持续,因此公司可能需要维持高支出以刺激消费和支持商家,以及为社会创造正面价值。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息