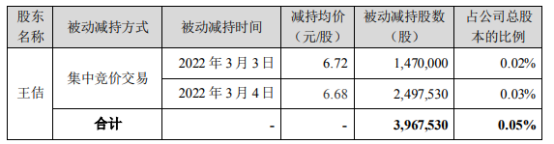

世纪华通股东王佶被动减持396.75万股 持股比例0.05%

2022-03-09 10:54:23

交银国际发布研究报告称,维持中国光大绿色环保(01257)“买入”评级,维持以2022年项目营运利润7倍对公司估值,目标价由3.66港元轻微下调0.8%至3.63港元。按项目营运利润计算,公司目前市盈率仅为4.6倍,应已充分反映项目营运毛利率方面的短期不确定性。该行认为公司致力改善现金流,有望成为未来1至2年估值上升的催化剂。

报告中称,中国光大绿色环保去年净利润11亿元,同比跌26%,符合该行预测。该公司去年首次取得营运现金流入,约为5亿元,高于该行估计的1亿元。该行预计其2022-23年自由现金流出有望由超过20亿元大幅减少至5亿元以下。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息