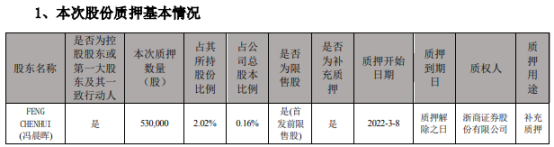

卓胜微实际控制人冯晨晖质押53万股 2021年归母净利润同比增长超九成

2022-03-10 09:41:58

大和发布研究报告称,重申国泰航空(00293)“跑赢大市”评级,目标价由6.7港元升10.4%至7.4港元;上调2022-24年燃油成本预测,但相信公司对冲策略可抵消影响。

报告中称,国泰航空2021年亏损显著同比收窄至55亿元,2020年亏损216亿元。虽然总收入同比跌3%,但货运业务收入同比劲升32%,并带动公司下半年取得纯利20亿元。至于在现行机组人员隔离政策;本地防疫及旅游限制措施下,2022年第1季客运运力约疫前水平2%;货运运力则至少约33%水平。该行指出,虽然去年业绩胜预期,但仍预计公司今年维持亏损,客运周转量复苏放缓。

标签: 国泰航空

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息