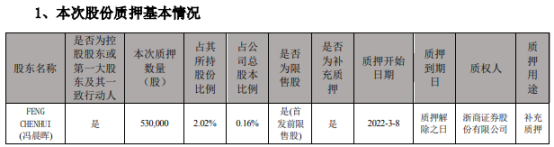

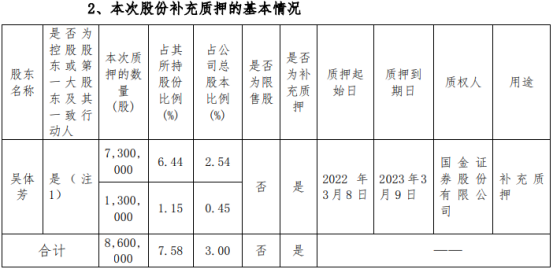

卓胜微实际控制人冯晨晖质押53万股 2021年归母净利润同比增长超九成

2022-03-10 10:10:41

瑞信发布研究报告称,维持中国铁塔(00788)“跑赢大市”评级,目标价由1.5港元降至1.3港元,估值仍具吸引力。重新评估对铁塔小基站过于乐观的业务预测,鉴于缺乏可见性,下调2022-24财年的小基站收入预测5%至35%;并下调2023-24财年的每股盈利预测12%/9%。

报告中称,中国铁塔去年第四季收入同比增长5%,EBITDA升1%,纯利升11%,较该行预期分别低出1%、低出4%及高出5%。公司去年资本开支252亿元人民币,较原先预指引低出16%。

标签: 中国铁塔

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息