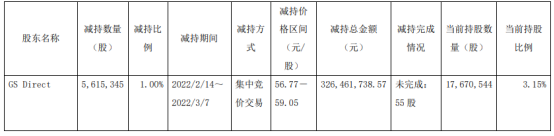

套现3.26亿元!甘李药业股东减持561.53万股

2022-03-09 12:21:49

美银证券发布研究报告称,维持中兴通讯(00763)“买入”评级,目标价30港元。随着电讯营运商持续扩张5G网络覆盖,预期品牌所占的市场份额将超越海外品牌,加上中兴营运效率改善,相信可以有更好的议价能力,预期收入及毛利率扩张将在2022年持续。

报告中称,中兴通讯去年营业收入同比升12.9%至1145亿元(人民币,下同);毛利同比升25.8%至404亿元;纯利同比升59.9%至68亿元,派末期息每股0.3元人民币,2020年同期每股派0.2元。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息