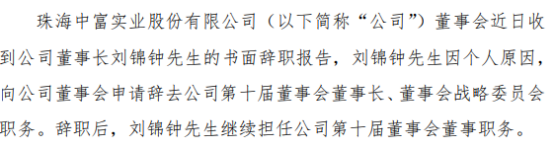

珠海中富董事长刘锦钟因个人原因辞职 2021年归母净利润同比扭亏为盈

2022-02-24 21:08:20

本报记者王敬 葛爱峰 深圳报道

随着证监会的一纸公告,东莞证券停滞许久的IPO事宜再有进展。

2月18日傍晚,证监会发审委公告称,定于2月24日召开的2022年第19次发审会工作会议将审核东莞证券股份有限公司(下称“东莞证券”)的首发申请。而此次上会受审距离东莞证券2015年初次提交IPO申请,已经过去了7年。

早在2015年6月,东莞证券就向证监会提交了IPO申请并获受理,拟在深交所上市,并于2017年1月5日进行了招股书更新,但中途却因大股东原董事长杨志茂涉嫌单位行贿受波及而按下了暂停键。

2021年2月5日,证监会认为东莞证券符合恢复审查条件,决定恢复对东莞证券IPO申请的审查。

对于东莞证券目前存在的问题及此次IPO情况,《华夏时报》记者致函东莞证券方面,截至发稿前尚未收到回复。

14年上市路一波三折

东莞证券的上市之路可谓一波三折。

早在2008年,东莞证券就曾透露上市计划,后因股权纷争被拖延至2015年6月向证监会递交了申请首发上市材料并获得受理,并于2016年12月完成首次公开发行股票反馈意见回复,于2017年1月披露招股书预披露更新。

然而好景不长,同样在2017年,持有东莞证券40%股权、作为东莞证券单一最大股东的上市公司锦龙股份(000712.SZ)的实控人杨志茂因在收购东莞证券中向国家工作人员行贿人民币6411万元,被判处有期徒刑2年,缓刑3年。

此案直接对东莞证券IPO产生不利影响,东莞证券不得不向证监会报送了《关于中止审查首次公开发行股票并上市申请文件的申请》,证监会同意东莞证券中止审查的申请。

同时,2018年东莞证券净利润同比下滑73.46%,资产减值损失则增长6倍。另一方面,大股东将股权频繁质押以及业务接连受罚也使得东莞证券的IPO之路雪上加霜。

直至2021年2月7日,证监会依法对东莞证券提交的恢复审查的申请进行了审查,认为该申请符合恢复审查条件,东莞证券就此重新走上了上市之路。2022年2月18日,证监会公告称,定于2月24日召开的2022年第19次发审会工作会议将审核东莞证券的首发申请。

据悉,本次IPO,公司的发行数量不超过16667万股,占本次发行后公司总股本的比例不超过10%。本次发行募集资金总额在扣除发行费用后,全部用于补充公司资本金。

如今再次启航的的东莞证券现状如何?根据中国证券业协会公示,证券行业共138 家券商,东莞证券营业收入和净利润排名处于行业中偏上水平,净资产规模偏小处于行业中下游。

对于东莞证券此次上会,香颂资本执行董事沈萌在接受《华夏时报》记者采访时表示,东莞证券在解决了潜在的法律风险后,按照目前A股的上市标准,完成IPO应该问题不大,但是IPO能够募集的资金规模可能有限。而在券商行业内部逐渐分化且业务结构高度同质化的现在,各券商比拼的就是以资金规模为基础的实力,所以资金能力对券商发展至关重要。

盘古智库高级研究员江瀚也向本报记者指出了资金规模对于券商行业的重要性。他表示,自有资金规模直接代表券商的自有业务能力,而对于一家证券公司来说,自有资金规模决定于很多业务发展的体系或者业务发展的逻辑性。

去年IPO业务接连折戟

稍早前的1月20日,锦龙股份披露了东莞证券未经审计的业绩情况。报告显示,2021年东莞证券的营业收入达27.29亿元,净利润9.42亿元。

收入结构方面,东莞证券2021年实现利息净收入6.99亿元、经纪业务净收入12.91亿元、投行业务净收入3.71亿元、资管业务净收入6322万元。其中,经纪业务收入占比为47%,占公司收入总额的比例较高,是东莞证券的核心业务,且业务收入多来自东莞地区,地域性较强。

对比此前的报告期,公司证券经纪业务净收入分别为63645.61万元、92060.16万元、253476.76万元及54398.55万元,占公司同期营业收入的比例分别为59.67%、50.81%、67.31%及49.74%。可见,公司的经纪业务收入占比已有所下滑。如若未来其经纪业务规模不能保持增长,随着净佣金率的下降,很可能对公司盈利能力产生不利影响。

此外,记者注意到东莞证券在2021年保荐的IPO企业过会率为0,而这背后主要是因为东莞证券并无保荐项目在2021年上会。

而在中国证券业协会披露的2018年4月至2022年1月,有47家机构的191名保荐代表人被沪深交易所、证监会或各地证监局处罚的名单中,东莞证券以52名保代中4名人受罚名列第五。

对此,沈萌向本报记者分析指出,在创业板和科创板完成注册制改革,以及A股全面注册制推进的时期,保荐项目为0,说明东莞证券的项目储备能力堪忧,投资银行业务能力不足,而其区域性特征也限制了投行业务发展的空间。同质化竞争,规模就成为决定性因素,因此中小券商必须进行差异化竞争,在局部或细分市场形成相对优势。

江瀚也向本报记者表示,在当前保荐市场呈现出较明确的两极分化的趋势之下,对于中小券商来说,可能需要想方设法提升自己的业务发展水平,特别是在一些比较高利润的业务上有所作为,才能够确保长期的健康发展。

根据公开数据,除东莞证券外,沪深主板尚有渤海证券、首创证券、信达证券、万联证券四家中小型券商等待上会;根据公开资料统计,还有财信证券、华宝证券、国开证券、华龙证券、东海证券等六家券商处于辅导备案状态。

对于中小券商扎堆争取这一融资之路的现状,沈萌向记者指出:“上市可以为中小券商带来更多竞争资源,缓解大券商的竞争压力,特别是在券商股东规定更新后,提高了主要股东的门槛,因此上市就成为更好的化解股东标准的模式。”

责任编辑:徐芸茜 主编:公培佳

标签: 东莞证券

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息