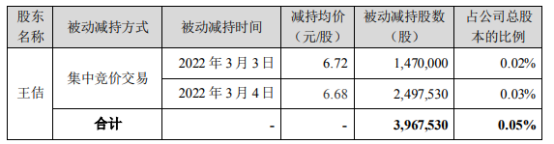

世纪华通股东王佶被动减持396.75万股 持股比例0.05%

2022-03-09 09:09:10

国泰君安(香港)发布研究报告称,维持信义光能(00968)“买入”评级,目标价调整至17.6港元,新目标价相当于29.6倍/25倍/22.1倍2022-24年市盈率或4.7倍/4.3倍/3.9倍2022-24年市净率。

国泰君安(香港)主要观点如下:

2021年净利润同比上升8%至4924百万港元。

公司于2021年的业绩好于该行的预期,但差于市场预期。期内实际净利约相等于市场一致预期值的95.5%。公司于2021年的光伏玻璃收入同比大升30.3%至13019百万港元,而期内的光伏电站收入则同比上升28%至2974百万港元。光伏玻璃收入占期内公司总收入的81%。期内的综合毛利率同比下降6.5个百分点至47%。光伏电站板块的毛利率于期内基本持平在73.1%,但光伏玻璃板块于期内的毛利率则同比下降7.9个百分点至41.1%,主要由于3.2毫米光伏玻璃产品的平均价格同比回落了10.5%。

在低光伏玻璃价格的预期下,该行调整了对公司的盈利预测。

该行预计信义光能于2022-24年间将新增约2万吨/天的光伏玻璃产能和2.23吉瓦的光伏电站装机容量。此外,由于该行预计光伏玻璃的低售价将在整个预测期内持续存在,该行将公司于2022-24年的光伏玻璃的每平米综合平均售价分别下调至人民币25.6元/24.6元/23.8元。因此,2022-24年的光伏玻璃毛利率预计将分别为30.1%/29.8%/29.5%。该行经调整后的2022-24年的每股盈利预测分别为0.595港元/0.704港元/0.797港元。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息