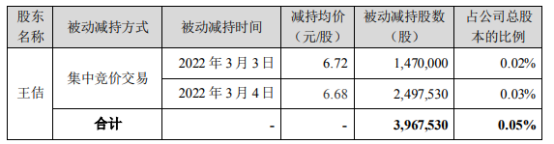

世纪华通股东王佶被动减持396.75万股 持股比例0.05%

2022-03-09 09:02:44

美银证券发布研究报告称,将周大福(01929)评级由“中性”升至“买入”,目标价则由19.2港元上调25%至24港元,2023年每股盈利预测上调9%至0.9元,2024年每股盈利预测上调25%至1.2元。

该行表示,周大福成功打进中国市场,透过加盟商业模式,快速增加在中国内地的销售点,认为其是被低估的中国内地消费市场领导者。即使现时消费放缓,该行仍相信,通过发布新产品及销售反周期性产品如黄金等,可有助周大福进一步拓展市场。

标签: 美银证券

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息