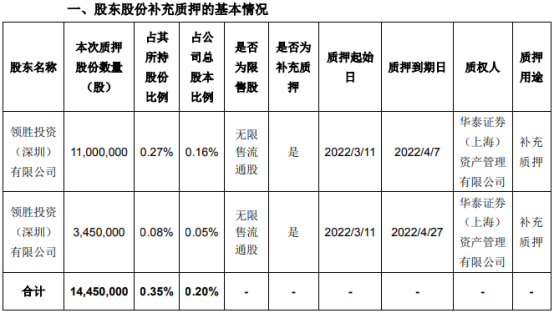

领益智造:控股股东质押1445万股用于补充质押

2022-03-15 13:07:34

野村发布研究报告称,维持京东物流(02618)“买入”评级,目标价27港元。京东物流拟以89.76亿元人民币收购中国内地物流商德邦股份(603056.SH)约99.99%股本权益。京东物流过往一直探索并购机会以增强其服务能力。假设此次收购将于今年年初完成,预计京东物流总收入将增长27%,但对经调整净利润率的影响则较小,而收购也令京东集团-SW(09618)收入增长3%。

报告中称,收购背后的原因在于京东物流可进一步加强其大件物品的物流能力,巩固其在该垂直领域的领导地位,就过去几年的收入贡献而言,家电家具是京东物流的三大核心垂直领域之一;此外,收购德邦控股能进一步扩大其物流网络,在京东物流1.8万辆自营车辆的基础上,再增加1.55万辆,快递员的数量也增加32%,加强“最后一公里”的配送覆盖。

此外,报告指出,截至去年上半年,德邦控股拥有27.3万名活跃客户,收购有助于京东物流扩大其客户群,让公司有机会渗透到从生产端到分销端和消费端的服务链。而德邦控股一直向阿里巴巴-SW(09988)生态系统中众多电商提供大型商品的物流服务,此次收购或有助于吸纳京东生态以外的更多电商客户。

标签: 京东物流

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息