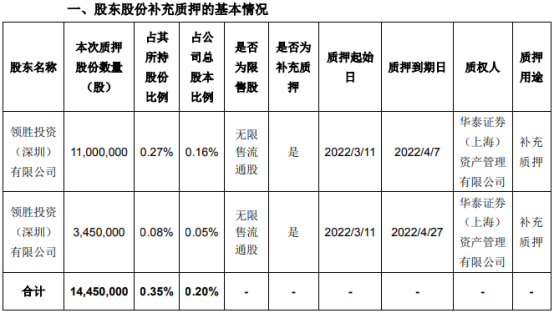

领益智造:控股股东质押1445万股用于补充质押

2022-03-15 09:40:36

国信证券发布研究报告称,维持友邦保险(01299)“买入”评级,目标价调低至115港元。预计2022-24年EPS至0.66/0.75/0.83美元,同比增速约6%/15%/10%,对应PEV约15x/13x/12x。集团正进一步聚焦高质量业务,例如与南非医疗保险集团Discovery合作在中国香港创立医疗保险科技公司,例如剥离澳大利亚的部分储蓄业务,同时运营效率也在提升,未来的业绩表现及成长空间有望进一步提升。另一方面,集团计划在未来三年回购100亿美元价值的股份,约等于目前市值的8.3%,再加上现金分红,该行预计集团未来三年的股息率至少在4.6%以上,大幅提升股票吸引力。

国信证券主要观点如下:

新业务增速靓丽,各分部均有增长,业务质量进一步提升。

2021年新业务表现靓丽,新业务价值约33.7亿美元(固定汇率,+18%),新业务价值率约59%(+6个百分点),受益于中国香港等地区的业务质量提升、较高的政府债券收益率以及承保开支的减少。中国内地新业务价值约为11亿美元(+7%),新业务价值率为79%(-2个百分点),于2022年1月在湖北武汉开始展业;中国香港地区分别为7亿美元(+37%)和64%(+20个百分点),泰国分别为6亿美元(+37%)和90%(+19个百分点),皆因产品组合的改善,以及代理人渠道和伙伴销售渠道取得强劲表现;新加坡分别为4亿美元(+6%)和65%(+1.3个百分点),代理人渠道的双位数增长被伙伴渠道抵消;马来西亚分别为3亿美元(+26%)和57%(-2.6个百分点)。

盈利及资本:投资回报修复,内含价值增速大幅改善。

派息前内含价值约750亿美元(+16%),营运盈利约79亿美元(+7%),总盈利为108亿美元(+170%),受益于投资回报差异从去年同期-19亿美元修复至13亿美元,同时经济假设变动从-10亿美元修复至4亿美元。同期,总加权保费收入约369亿元(+2%),税后营运盈利约64亿美元(+6%),除去中国业务扣税优惠等非经常性因素,同比增速为9%。泰国受投资回报的影响同比增长为-1%,而其余地区均有正贡献,末期每股股息为108港仙(+8%)。

投资组合:固收资产占比下降3个百分点,股权类占比相应提升。

资产配置方面,分红业务的权益类资产占比提升2个百分点,固收资产占比稳定于32%,而其他保单和股东的固收资产占比下降3个百分点,权益类占比提升1个百分点。

风险提示:各分部新业务价值增速放缓,股票资产表现不利。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息