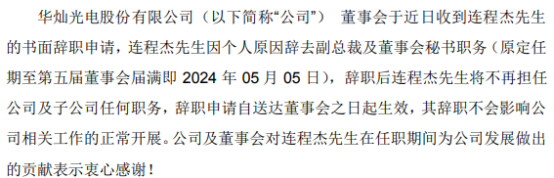

因个人原因 华灿光电董事会秘书连程杰辞职

2022-03-07 11:40:05

瑞信发布研究报告称,维持雅生活服务(03319)“跑赢大市”评级,考虑到管理面积/外延增值服务收入/毛利率预期均下降,下调2021-23财年盈利预测9%至33%,基于2022年预测综合市盈率7.5倍,目标价下调至16.37港元。

报告中称,雅生活日前发盈喜,预期2021年纯利将同比增长约30%,较市场预期及该行预测分别低4%及9%,剔除外延增值服务业务影响,纯利预计同比增长不少于40%。该行预计,雅生活截至2021年底管理建筑面积将增加1亿平方米至4.75亿平方米,同比增长27%,并相信公司于第三方业务的渗透仍保持良好势头,新签约建筑面积将达到7000万平方米。此外,去杠杆将令今年外延增值服务持续减少,若私人市场并购交易估值相对于雅生活处于溢价,预计今年并购将减少,预测今明两年管理建筑面积同比增速将放缓至13%。

标签: 雅生活服务

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息