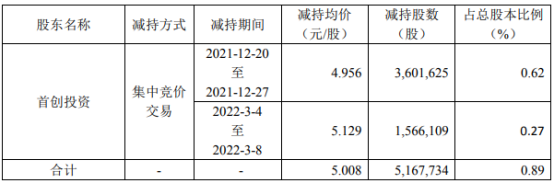

思美传媒:股东减持516.77万股套现2588万元

2022-03-14 13:07:51

大摩发布研究报告称,维持中国联通(00762)“增持”评级,目标价5.5港元。联通派息比率为46%,低于该行预期的60%,相信这令市场失望。

报告中称,中国联通去年第四季服务收入同比升7.7%至738亿元(人民币,下同),胜预期;当中移动服务收入同比升1.6%至408亿元,符预期;固网服务收入同比升16.7%至325亿元,胜预期;工业互联网收入加速至同比升37.9%。

该行指出,其EBITDA同比升2.7%至210亿元,略逊预期,主要由于高于预期的网络成本,部分被低于预期的员工成本抵销;服务收入EBITDA利润率同比跌1.4个百分点至28.4%,逊预期;纯利同比跌13.4%至14亿元,胜预期。

标签: 中国联通

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息