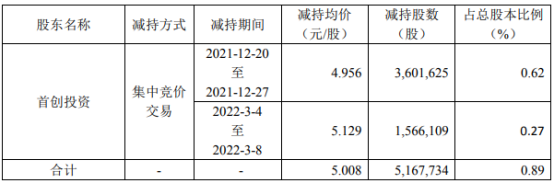

思美传媒:股东减持516.77万股套现2588万元

2022-03-14 17:17:47

3月14日,恒生指数受互联网科技股大跌影响重挫近3%,跌破20000点。理想汽车跌超14%,小鹏汽车跌超13%,百度集团跌超10%,京东集团跌近10%,哔哩哔哩跌超8%,快手跌近7%,美团、阿里巴巴跌超5%,腾讯控股跌超4%。

上周消息面上美国证监会依规定认准五家上市公司有退市风险,中国证监局和财政部与其将进一步合作沟通。港股受此影响究竟会持续多久?如今互联网科技港股真的是“遍地黄金”吗?本文将重点分析以上问题。

中概股回流,港股市场流动性压力倍增

整体来看,中概股回港已逐步从拓宽资本市场的技术操作,升级为应对美国监管环境不确定性的战略选择。叠加港交所进一步优化制度,为企业提供便利,天风证券预计中概股回港趋势加速。这将进一步巩固香港市场作为中国新经济“桥头堡”的定位和作用,核心资产聚集有望持续吸引海外和内地的资金增配。长期来看,我们预计更多中国科技互联网企业可能会以香港市场为主要上市地位,由此为港股通投资者提供更多优质稀缺标的,吸引南向资金持续流入。

短期来看,符合回港第二上市条件的中概股主要为大中型科技互联网企业,融资需求可能会带来一定市场流动性压力。我们相信优质稀缺资产可有效吸引资金流入并提升市场活跃度,尤其是选择双重主要上市的中概股后续可以进入港股通,将会明显增强内地资金南下意愿,预计市场流动性短期压力可控,长期有望呈改善趋势。

整体而言,天风证券认为美国证交会认定五家中概股为有退市风险之「相关发行人」,为香港上市规则明晰后的正常步骤,亦应符合市场多数预期。从目前的实施细则看,最早触发交易禁令的风险还有2年左右。一方面需要持续关注中美监管能否提升互信、弥合分歧、通过监管合作渠道解决问题,据财联社报道,双方有望尽快达成共识;另一方面,更多大型中概股(如阿里巴巴,京东,网易,Bilibili,百度等)已在香港上市,潜在抛售压力可能仅限于少数零售投资者和投资机构。我们预计,中概股回港或将成为企业应对美国监管环境不明朗的战略选择,短期流动性压力相对可控,核心资产中长期聚集有望持续吸引资金。

从交易层面看,短期市场调整较多,或系俄乌地缘政治风险,以及挪威主权基金将李宁排除在投资之外等事件,短期内,市场对中美竞争合作关系的担忧有所放大。此外,局部疫情反复,企业基本面的短期下行压力也在一定程度上影响了市场的风险偏好。

总体来看,天风证券认为,2022年中国科技互联网政策环境的预期性有所提高,监管更加偏向于“要求落实”,预计2022H2监管政策的边际效应将会随着多个细分领域配套细则的出台而逐步趋稳。目前处于2021Q4业绩期,短期宏观环境与政策影响叠加,部分互联网企业基本面压力或有所反映。预计随着经济持续稳定增长,局部疫情得到控制,政策影响趋于稳定,基数调整,基本面有望从2022Q2开始逐季回升。当前中国科技互联网板块估值处于历史低位,相对于纳斯达克估值差亦是近年来最高水平,建议关注基本面改善后市场担忧缓解后的修复机会。

中国经济基本面即将触底,全球“类滞胀”背景下投资需要注重防御

尽管当前中国股市不断下行,但浦银国际发现,中国经济基本面即将触底。浦银国际独家的中国基本面领先指标,是基于库存领先指标、收益率曲线、M2-M1剪刀差、中长期贷款、各细分行业景气度指数等一揽子领先指标构建,在过去的实战过程中,对于周期走势有较好的指示以及领先作用。我们可以看到,在2022年二季度时,中国经济领先指标将完成触底。

诸多因素致港股波动,左侧谨慎静待企稳。西方针对俄罗斯的制裁所引发的价值体系崩塌具有深层的意义。截止目前,西方的制裁手段已经发展为冻结俄国人海外资产等。私有产权保护共识的破坏,对经济全球化、贸易自由化是深层的伤害,也给受益于经济全球化的香港市场带来的潜在的负面冲击。在这样的环境下,尽管从价值上看,港股已有显著的配置价值,但当前的环境可能会导致港股市场运行在偏离价值的弱势趋势中延续一段时间。所以,左侧布局虽然符合价值投资的理念,但仍应当谨慎待之。耐心等待企稳后的右侧机会可能是安全系数更高的方式。

周期与边缘消费防御价值凸显。在全球“类滞胀”、地缘局势紧张、中概股担忧加剧等一系列因子的冲击下,港股市场频频走弱,大多板块下跌趋势显著。从受益通胀且受中概股担忧冲击小的角度看,以周期、边缘消费为代表的板块优势凸显,具有较强的防御属性。另外,香港本地的公用事业,内地国企板块也是具有一定防御价值的领域。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息