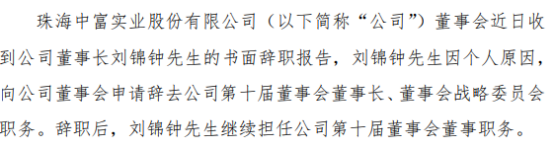

珠海中富董事长刘锦钟因个人原因辞职 2021年归母净利润同比扭亏为盈

2022-02-24 11:51:20

大摩发布研究报告称,维持友邦保险(01299)“增持”评级,目标价由130港元下调至124港元,2021年新业务价值(VNB)增长预测从21%下调至17%、2022年从29%下调至15%、2023年由23%下调为17%,由于中国内地和中国香港市场复苏慢于预期,尽管已恢复到疫情之前的水平。

报告中称,具体而言对中国香港2021年VNB增长预测从12%上调至16%、2022年VNB增长预测从59%下调至18%、2023年VNB增长预测由40%下调至26%;中国内地2021年VNB增从18%下调为14%、2022年从32%下调至7%、2023年由25%下调至16%。该行将友邦牛市股价预测下调7%至156港元。熊市情况下调4%至119港元。

标签: 友邦保险

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息