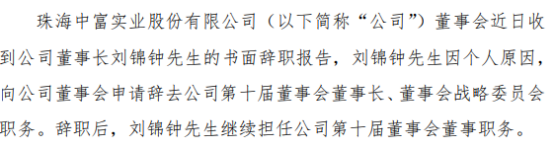

珠海中富董事长刘锦钟因个人原因辞职 2021年归母净利润同比扭亏为盈

2022-02-24 10:51:21

小摩发布研究报告称,维持华润电力(00836)“增持”评级,目标价24.5港元,现时风险回报更具吸引力,相信煤价下跌及电价提高,可令其燃煤业务盈利在第二季显著反弹。而且市场波动下板块轮转至电力/可再生能源股,可缩小润电与同业的差距。

报告中称,该行撤回对中国火电行业今年第一季的审慎看法,并建议在目前水平增持华润电力(00836),认为集团股价在年初至今大幅回调38%后估值吸引,现价相当于今年市账率0.9倍,低于行业平均的1.4倍。

标签: 华润电力

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息