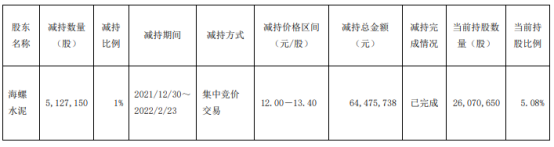

新力金融股东海螺水泥减持512.72万股 价格区间为12.00-13.40元/股

2022-02-24 09:05:13

2月23日,时隔一个月后,沪深两市成交额再次突破1万亿元。受市场提振,“牛市旗手”券商板块整体上涨,财富管理类券商估值得到一定修复。

券商中国记者注意到,2022 年以来,A 股市场以创业板为首大幅下跌,引起公募基金净值大幅波动进而引发基金赎回担忧,市场对财富管理业务预期降低,导致去年大幅上涨的财富管理类特色券商,今年出现大幅下跌。

不过,一些中小券商如华林证券、国联证券和中原证券走出独立行情,背后有着科技金融和业绩表现突出等诸多原因。

业内人士认为,近年来随着资本市场改革的推进、居民理财观念的提升,财富管理市场仍有广阔空间,券商大资管与代销业务依旧面临较大的需求市场,市场企稳有望重新夯实该逻辑。

“含财率”高的券商遭重锤

2022年以来,券商板块完全打破了去年的上涨逻辑,受市场负面情绪影响大幅下跌。

2月23日,沪深市场成交额恢复1万亿元,券商板块整也体再度上涨,仅华林证券和国联证券出现下跌。

不过,从2022年以来数据来看,49只券商概念股有45只下跌,且跌幅居前的均为去年受热捧的财富管理特色券商。

数据显示,截至2月23日,今年以来,跌幅前五的券商股为东方财富、广发证券、东方证券、兴业证券和长城证券,分别累计下跌28.86%、23.22%、15.94%、14.17%和14.13%。

要知道,2021年下半年后,上述东方财富等5只券商因为旗下控股或参股拥有大型公募基金公司,成为市场热捧的券商,且被业内用“含财率”高来标注其财富管理特色。

例如,东方财富旗下拥有行业排名前列基金销售平台天天基金,而广发证券控股和参股了公募基金龙头广发基金和易方达基金、东方证券旗下拥有东证资管、兴业证券控股兴证全球基金、长城证券旗下则拥有景顺长城基金和长城基金两家公募基金。

但是进入2022年“含财率”逻辑似乎完全被抛弃,东方财富、广发证券、东方证券等成为券商中领跌的主力军。

“当下券商股表现分化,主要是受到市场整体风格切换以及获利兑现需求这两方面影响所致。”粤开证券首席策略分析师陈梦洁对券商中国记者表示。

陈梦洁分析,2022年以来,A股受地缘政治、市场持续调整以及信心不足等因素影响,市场风格切换至稳增长主线的低估值高股息板块。叠加券商板块中部分标的受益于财富管理转型业绩实现高速增长,因而在去年有出色的表现,当前市场杀估值背景下,短期存在获利兑现需求。

数据显示,进入2022年以来,A 股市场以创业板为首大幅下跌,引起公募基金净值波动,1月新发公募基金份额929亿份,较2021年12月减少50%。

“近期市场存在公募基金赎回的担忧,市场的负面情绪引发对财富管理业务的预期降低,进而导致券商股大跌,尤其是财富管理题材个股跌幅最大,”一位券商财富管理人士对记者表示。

华林、中原等中小券商上涨

与之对应的是,华林证券、国联证券、锦龙股份和中原证券中小券商上涨,今年以来分别上涨9.37%、8.66%、7.49%和2.85%。

据悉,华林证券尽管2021年业绩一般,但是该公司去年以来在科技金融领域动作频频,谋求走科技特色路线,摆脱同质化竞争。

2月21日,华林证券宣布斥资2000万受让字节跳动旗下海豚股票App,或增加线上用户上千万。

据知情人士透露,此次看似作价不高的股权收购背后,华林证券与字节跳动的全面合作金额或超5亿,涵盖软件购买、技术服务、商业广告等多个领域。

对于资管业务发展方面,华林证券执委会委员、资管部落总裁张大威对券商中国记者表示,目前,华林证券确立了互联网转型的发展战略,正在加快推进数字化转型,致力于在普惠金融中有所作为。公募基金与华林证券的整体战略能够相得益彰,华林证券也在积极储备和布局公募类业务。

张大威表示,未来在主动管理方面,公司将继续保持和发扬原有固定收益类产品、权益类产品和投资研究的优势,形成具有“稳健特色”的资管业务品牌和服务。在投研和客户服务方面,继续坚定运用科技手段,执行公司互联网战略,使资管投研决策、客户服务、业务管理与金融科技相结合,继续升级和优化服务内容和产品业绩,提升客户的体验,铸造符合客户预期的核心产品和竞争能力。

今年以来,上涨的国联证券和中原证券,则是中小券商中2021年业绩亮眼的一类。

其中,国联证券预计2021年净利润8.8亿元,比上年同期增加2.92亿元,同比增长约49.72%。对于业绩预增的主要原因,国联证券表示,2021年国内证券市场整体活跃度提升,公司积极把握市场机遇,持续优化客户服务体系,资本规模、运营能力显著提升,泛财富管理体系初见雏形,业务结构更加多元,公司盈利能力持续增强。

中原证券业绩快报显示,2021年实现营业收入44.15亿元,同比增长42.26%,净利润5.06亿元,同比增长385.57%。对于业绩爆发,中原证券表示,2021年国内资本市场改革配套政策相继落地,市场交投活跃,积极把握市场机遇,不断提升核心竞争力,经营业绩显著增长。主要变动原因是为公司投行业务以及一、二级市场投资业务和经纪业务等主体业务收入同比增长。

此外,锦龙股份控股、参股两家券商中山证券和东莞证券,其中,中山证券参股40%的东莞证券将于2月24日IPO上会。

财富管理转型基础仍在?

近年来随着资本市场改革的推进、居民理财观念的提升,居民部门的财富呈加速流入资本市场的趋势,财富管理市场仍有广阔空间。

“财富管理规模增长带来的‘乘数效应’,也会反向带动券商业务规模的不断提升,加快券商的转型步伐”陈梦洁表示。

同时,在去年基金平均收益率较前一年显著下滑的背景下,居民需求也将从单一追求高收益转向更加多元化的产品,从而实现大类资产配置的目的,这也将为券商财富管理板块业务带来更多发展机遇,长期来看,财富管理转型业务依然有着相当的发展潜力。

东兴证券非银分析师刘嘉伟表示,投资标的方面,当前建议关注财富管理的主题机会,市场企稳有望重新夯实该逻辑。全面注册制预期推动下的投行业务“井喷”将成为证券板块最具确定性的增长机会,项目供给一定程度上超过投行的承载能力,有望推动券商定价能力的提升,中长期建议关注大财富管理和“泛投行”共振的“成长性”机会。

陈梦洁表示,在资本市场改革持续深化、居民财富逐渐向金融资产搬家等大趋势背景之下,依然长期看好财富管理赛道的成长型公司和低估值的头部价值型公司,能够在下跌后实现估值修复。

在当下的市场风格当中,建议重点关注业务能力与综合实力强劲、护城河优势明显、处于估值上修阶段的头部公司,中长期来看,财富管理、科技金融等具有差异化管理的公司仍将持续发力,业绩的持续爆发成为重要的驱动力。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息