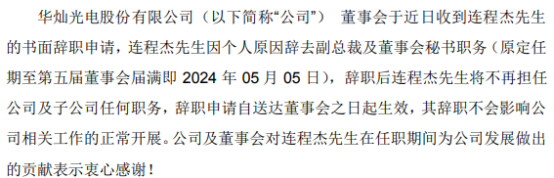

因个人原因 华灿光电董事会秘书连程杰辞职

2022-03-07 18:00:16

浙商证券发布研究报告称,维持雍禾医疗(02279)“买入”评级,预计2021-23年实现营收21/28/37亿元,同比增30%/33%/31%;实现归母净利1.1/2.1/3.1亿元,同比-31%/+84%/+49%。当前市值对应PE分别为66/36/24倍。公司系国内毛发医疗赛道连锁龙头,估值较同业仍有较大空间。

浙商证券主要观点如下:

公司成功进入港股通名单,流动性有望提升。

2022年3月7日,港股通新一轮调整名单正式生效,公司继被纳入恒指综合指数后成功进入港股通名单。纳入港股通将有效提升内地投资者对公司的认知度,有望提升公司股票流动性。

毛发赛道成长空间广阔,一站式毛发医疗服务龙头优势突出。

据Frost&Sullivan,2020年中国毛发医疗市场达184亿,5年CAGR达24%,增速较快,植发渗透率及养固渗透率仅为0.2%/1%,预计2020-2030年植发和养固市场分别存有5-6倍/10倍成长空间。公司在规模、机构数量、医师资源、信息化等方面均领先同业。

1)规模及机构数量:公司2020年植发/养固收入14.1/2.1亿元,截至21年底经营的53家医疗机构已经覆盖52个城市,规模和机构数量均领先同业。2)医师资源:公司目前拥有246名注册医生和919名护士,数量超过市场第二及第三总和,且人员培养标准化、易复制、成本较低。3)信息技术应用:公司是全国首家建立数据分析系统的民营毛发服务机构,可实时获取患者人数、手术及毛囊移植数量,有效提升运营管理效率与患者的治疗体验。

连锁扩张广度和深度并举+推进养植固一体化,公司发展有望提速。

连锁扩张:公司开店周期及投资回报期短,不超过8个月即可完成占地约2000平米的新医疗机构的开设,平均初始收支平衡期约为3个月,现金投资回收期约为14个月。成熟院部同店增速可达18%以上。未来公司1)一方面,加快连锁扩张步伐,拓展下沉市场。公司的植发机构在21年底已覆盖4个一线城市、15个新一线城市、25个二线城市以及7个二线以下城市及香港。未来3年计划主要在二线城市及以下城市新开50家机构(22年计划新增约15家),全国机构数达100家。2)另一方面,在一线城市加密布局。目前公司在北上广深各有一家综合性毛发医院筹备中。

多业态延展,养植固一体化:公司已形成雍禾植发+史云逊养固+发之初女性美学毛发管理+哈发达假发的一体化毛发管理体系。其中,史云逊养发已由雍禾植发“店中店”→独立门店扩张,未来3年公司计划新增60家史云逊机构,有望和植发业务相互补充、相互引流。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息