粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-09-16 11:38:44

牧原股份(002714.SZ)拟发行可转债募资100亿元投建生猪养殖等项目,在两年的建设周期后,或遭遇全行业扩产导致猪价下行+玉米等饲料原料涨价带来成本上行的“双杀”局面。业内人士还强调,上市公司规模养殖会摊薄成本,但成本回落幅度有限,并不能充分抵消“双杀”局面带来的经营压力。

9月13日晚,牧原股份披露公开发行可转债预案,拟募资总额不超过100亿元,其中51亿元用于23个生猪养殖项目,19亿元用于4个生猪屠宰项目,30亿偿还银行贷款及补充流动资金。

营收净利大幅增长

非洲猪瘟造成的生猪销售价格持续大幅上涨,以及公司生猪养殖规模持续增加,带动了牧原股份从去年以来营收和净利润快速大幅增长。

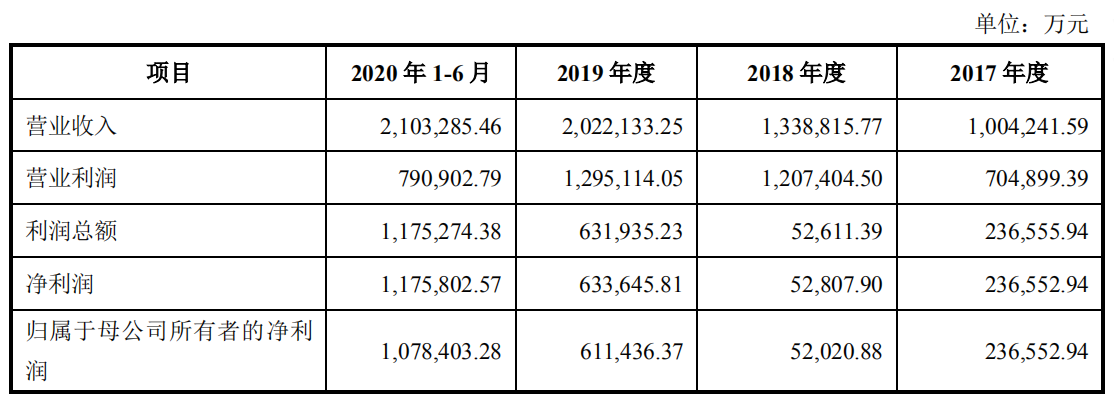

牧原股份财报显示,2017年度、2018年度、2019年度公司营业收入分别为100.42亿元、133.88亿元、202.21亿元,对应净利润23.66亿元、5.28亿元、63.36亿元。

除2018年,非洲猪瘟造成行情短暂低迷,影响公司净利润同比大幅下降外,2019年价格的火爆让牧原股份轻松实现了营收和净利的翻倍增长。

今年上半年,牧原股份实现营业收入210.33亿元,净利润高达117.58亿元,已经完美超过去年全年。

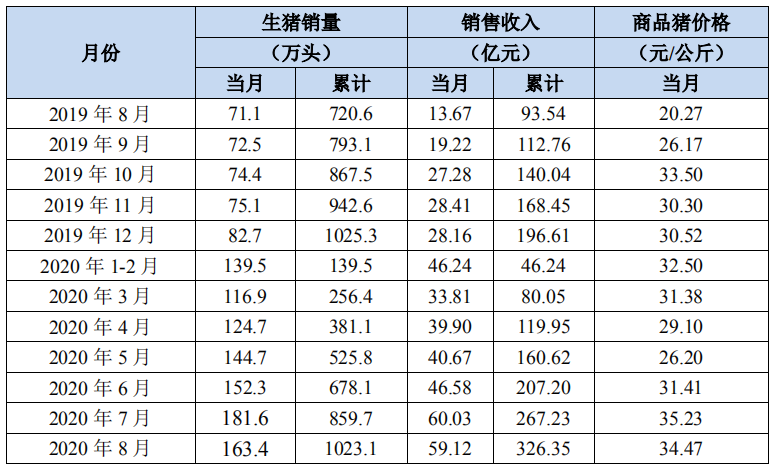

今年7-8月份,牧原股份当月生猪出栏量再创新高,分别为181.6万头和163.4万头,月销售收入60.03亿元和59.12亿元,生猪均价35.23元/公斤和34.47元/公斤。

去年8月份,牧原股份出栏数仅为71.1万头,销售收入13.67亿元,生猪均价20.27元/公斤。

图片来源:公司公告

此轮超强猪周期带动生猪养殖企业业绩飞速增长,也造就了一批市值超千亿的上市公司。

“三季度大部分养殖企业出栏将迎来快速增长,”长江证券农业分析师余昌指出,生猪养殖企业的业绩预计还将继续保持大幅增长,板块业绩比较优势明显。

牧原股份方面表示,百亿可转债项目建成投产后,将进一步扩大公司生猪养殖和屠宰的生产规模,提高公司的持续盈利能力和核心竞争力,巩固和提升公司在市场的领先地位。

余昌也认为,牧原股份此次项目全部达产后,新增的生猪养殖产能677万头,屠宰产能1300万头,主要分布于公司主产区河南和东北,与公司养殖业务形成配套。同时,负债结构优化后,有利于公司及时抓住产业升级转型和发展的机遇。

截至6月30日,牧原股份能繁母猪存栏191万头,已达产产能约3500万头,余昌表示,预计公司年底产能有望增长至4000万-5000万头。且随着新式猪场投产,未来公司出栏规模有望实现大幅增长,预计公司2020-2022年出栏量分别为2000/3500/5500万头。

2017年,非洲猪瘟前,牧原股份累计出栏生猪723.7万头,销售收入仅99.66亿元;到2019年,全年累计出栏增长到1025.03万头,销售收入196.61亿元;今年前8月,累计出栏1023.1万头,销售收入326.35亿元。

另据长江证券分析师余昌透露,牧原股份上半年完全成本14元/公斤,预计后期有望降至12元/公斤以下。

公司公告

再结合生猪销量及价格月度数据,若高猪价能持续,牧原股份此次百亿元扩产项目,经过2年建设周期完全投产后,仍能收获高额利润,则按照5500万头出栏量,2022年牧原股份的营业收入和净利润都将是2019年的5倍以上。

猪价调头、周期已见顶

然而,这种预测可能注定是理想情况。现实开始发生改变:随着生猪产能的快速回补,各类数据好转,猪价已经开始回落,见顶迹象明显。

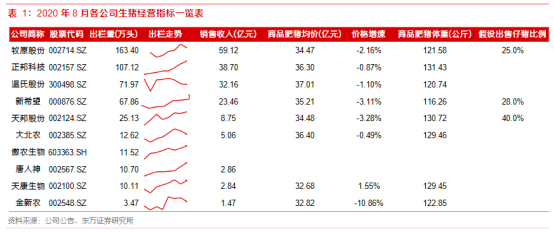

东方证券分析师张斌梅的统计显示,8月份,上市猪企生猪价格有所回调,牧原股份、正邦科技(002157.SZ)、温氏股份(300498.SZ)、新希望(000876.SZ)、天邦股份(002124.SZ)、大北农(002385.SZ)、金新农(002548.SZ)商品肥猪销售均价分别为34.47、36.30、37.01、35.21、34.48、36.40、32.82元/公斤,环比分别下跌2.16%、0.87%、1.10%、3.11%、3.28%、0.49%、10.86%;仅天康生物(002100.SZ)实现环比增长1.55%,销售均价32.68元/公斤。

同时,在养殖高盈利刺激下,养殖集团和规模养殖户补栏积极性大幅提升,全国生猪产能稳步恢复。根据农业农村部数据,全国能繁母猪存栏已于2019年10月实现首次环比转正,2020年6月实现同比正增长,7月份同比增长20.3%。7月份全国生猪存栏环比增长4.8%,连续6个月增长,同比增长13.1%,是自2018年4月份以来生猪存栏首次实现同比增长。

“我们判断猪价至明年上半年仍较高水平运行”。张斌梅认为,当前猪周期顶部已现,虽然缺口仍存。

华西证券农业首席分析师周莎也指出,在持续超高盈利刺激下,生猪产能必将快速上升,“周期向下趋势已经确立并将至少持续到2022年”。

不过长江证券分析师陈佳持有不同观点。他认为,大型养殖企业虽然扩张速度较快,但目前占行业产能集中度仍然较低(2019年前20大仅为11%),且非洲猪瘟疫情使得散户产能仍在持续清退,此轮周期行业产能较难像往年一样快速回升。

“我们认为,生猪养殖行业产能虽然有所恢复,但仍处于短缺状态。”陈佳强调,“我们测算今年行业缺口在2.38亿头,2021年短缺1.34亿头”,因此,在产能持续短缺的背景下只要需求层面不发生较大变化,生猪价格在较长时间内维持高位是大概率事件。

生猪产能或加速恢复

不过,有利于生猪产能快速恢复的因素正在增加。

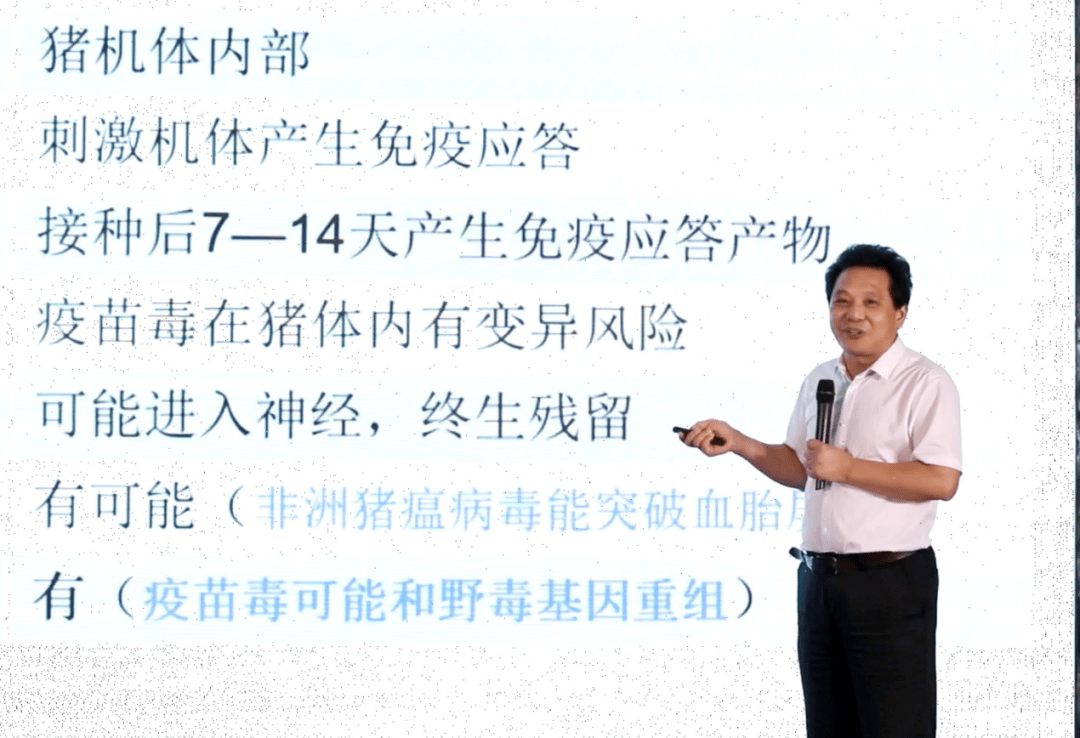

9月4日下午,长沙·中国隆平种业硅谷畜禽产业产学研项目成果转化会传来信息,来自湖南农业大学文利新教授团队的原创成果“非洲猪瘟感染特异性阻断剂(生安TA)”产业化项目,正式落户隆平种业硅谷。

该项目标志着我国非瘟疫情防控取得了突破性进展,其主要原理是通过口服给黏膜表面贴上非特异性或特异性防护膜,阻断或干扰病毒与黏膜表面受体结合,是高效防控病毒性疫病的有效手段。

文利新教授讲解非洲猪瘟感染特异性阻断剂原理

目前,成果已开展了中试田间试验,在全国近百个猪场,数万头母猪和20多万头育肥猪中实施了稳产、复产、精准清除、迅速扑灭疫情方面的应用,效果良好。项目实施后,有望服务5000万头生猪的非洲猪瘟控制,产值达30亿。

华西证券农业首席分析师周莎14日向时代财经记者透露,“非洲猪瘟阻断剂预计会在2021年大规模推广”。可以预见的是,在非洲猪瘟阻断剂以及后续可能商业化的非瘟疫苗的支撑下,生猪产能恢复进程将进一步加快,这将增大猪价下行压力,加速猪价下行过程。

对于非洲猪瘟阻断剂的效果及对养猪企业的影响,牧原股份董秘办人士14日,对时代财经记者表示,“没有留意到上述信息”。

饲料成本上行不可避免

另一方面,生猪存栏增长带动玉米、豆粕等饲用原料需求增长,同时受疫情和气候等因素影响,玉米、大豆存在较强减产预期,玉米、豆粕期货价格开始走强,供求推动饲用原料价格的上涨将推升养殖成本。

从供给端来看,财信证券分析师杨甫指出,经过3年去库存后,国内玉米期末库存明显减少。

据Wind数据显示,预计2020年我国玉米的期末库存为95394千吨,玉米库销比(年末库存/消费量)为31.47%,处于历史低位水平。

此外,8月下旬以来,草地贪夜蛾入侵辽宁省,台风“巴威”、“美莎克”、“海神”登陆东北,造成东北地区的玉米产量损失和品质下降。

受此影响,玉米期货价格近期持续走高,大连玉米主力2101合约期价上周五突破2443元/吨,14日收于2419元/吨。这距离2012年8月16日该合约创下的高点2440元/吨已有8年多时间。而疫情引发的全球粮食危机预期短期内难以消除。

需求方面,华西证券周莎认为,在持续高盈利刺激下,目前养殖户和大型养殖集团正在想尽一切办法去补栏。可以预料到的是,伴随本轮史无前例超强猪周期的产能扩张速度和幅度将是惊人的,由此带来的饲用玉米和豆粕的需求增长将超出所有人的预期。

周莎判断,饲用原料的需求增长将至少持续到2022年,其增长幅度只取决于生猪存栏量的上升幅度,而与猪价或养殖盈利无关。这意味着其需求增长将异常刚性,养殖盈利的下滑甚至亏损非但不会抑制对玉米、豆粕等饲料原料的需求,相反的,恰恰因为生猪供给过剩而导致饲用原料需求激增,进而推涨粮食价格。

逃不过的“双杀”

而养殖成本趋势性上行并不会支撑猪价维持高位,这意味着,在未来2-3年的漫长下行周期中,生猪养殖企业将遭遇“猪价下跌& 成本上涨”的双重压制。

值得注意的时,未来的2-3年也正是牧原股份此次百亿可转债扩产项目,逐步释放产能的过程。

尽管前述牧原股份董秘办人士称,“我们的饲料都是自己生产的,饲料价格的上涨对公司没有影响”,但玉米、豆粕这些饲料原材料成本的上涨却避免不了。

此外,上市公司规模养殖虽然有利于成本下降,但“成本回落的幅度有限,并不能充分抵消‘双杀’局面带来的经营压力”。

不过,由于生猪生产是需要时间的,即便生猪产能恢复速度较快,但从紧缺到过剩还需要一定时间,短期内,牧原股份等上市猪企仍将享受高盈利。

周莎向时代财经记者强调,但放长到2年乃至更长的周期,“猪价下跌& 成本上涨”的持续演绎,将在一定程度上会对牧原股份的100亿扩产项目造成冲击,而部分养猪股的“双杀”甚至会异常惨烈。

标签: 牧原股份

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息