粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-08-31 16:39:39

本周(8月24日-8月30日)沪指周一出现高开十字星,周二借势盘中突破3400点,随后出现回落,周二与周三均收阴,周四缩量探底成功,周五则再次成功收复3400点整数关口。量能方面,本周5个交易日,A股整体成交额均低于1万亿元。

截至8月28日收盘,上证指数报3403.81点,周涨幅为0.68%,成交额达1.78万亿元;深证成指报13851.32点,周涨幅为2.77%,成交额达2.83万亿元;创业板指报2757.84点,周涨幅4.76%;科创50报1413.64点,周跌幅2.35%。

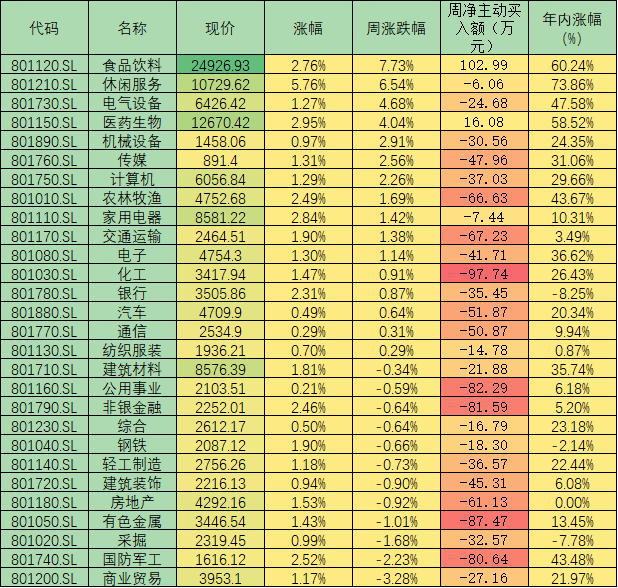

从盘面表现来看,本周两市A股共2393只上涨,上涨股占比60.61%。行业板块方面,有16类行业上涨,占比57.14%,食品饮料(7.73%)、休闲服务(6.54%)、电气设备(4.68%)等周涨幅居前三位。

表:本周申万一级行业市场表现一览

制表:赵子强

对于本周A股市场的走势,前海开源基金首席经济学家杨德龙向《证券日报》记者表示,本周最重要的事情是8月24日创业板正式实施注册制,创业板涨跌幅限制从原来10%放大到20%,市场并没有出现太大的波动,反而稳步上行,创业板和主板的向好格局已经形成。

杨德龙进一步解释了他得出向好格局的两个重要理由:一是影响市场的中性消息或利好消息都会被解读成利好消息,即使有一些利空消息,也会被市场很快消化;二是每轮市场下跌都是抄底优质股票的机会,曾经出现调整的优质白龙马股,部分个股已再创历史新高。

“前段时间的A股市场的确面临着一定的压力,不过,在本周后半周,这些压力相继退减。”金百临咨询首席分析师秦洪在接受《证券日报》记者采访时表示。相对应的是利好消息不断涌现,最为突出的就是人民币汇率在分歧中渐趋坚挺,目前已至6.8630一带。这使得国际资本对中国的未来更有信心,推动着国际资本加大配置中资资产股的力度。

本周的利好消息还有国家统计局发布的规模以上工业企业利润7月份向好,这也提振了市场信心。数据显示,1月份-7月份全国规模以上工业企业实现利润3.1万亿元,同比下降8.1%,降幅比1月份-6月份收窄4.7个百分点;其中,7月份单月同比增长19.6%,已经是连续第3个月工业企业利润实现正增长,并且增速逐月加快。

在综合了历史和技术后海通证券给出A股牛市3浪趋势不变的结论。海通证券表示,7月中旬以来市场的横盘震荡只是事件性因素扰动所致,参考历史上牛市3浪中的小调整,时间和空间都不大。驱动牛市3浪上涨的两大因素未变,即资金面宽松和基本面改善趋势未变,所以牛市3浪中期趋势不变,真正需要担心的风险是随着经济逐步复苏,通胀压力抬升导致货币政策转向,届时市场恐将迎来3浪上涨后的4浪回调。

海通证券认为,从历史经验上看,通胀上升导致货币政策转向收紧,一般CPI或PPI达到3%附近可能会触发货币政策收紧,以史为鉴我们认为现在开始担忧货币政策收紧为时过早,明年上半年需重视。

需要重视的是,并非所有的机构都对后市充满积极乐观的看法。国元证券认为,短期内的市场成交量依旧没有显著提升的迹象,仍需等待市场人气的恢复。与此同时,诸多因素放大了短期市场的波动,规避短期内的市场风险仍然十分必要。

对于后市的布局,粤开证券认为,9月份是三季度最后一个月,处于从半年报披露完毕到三季报预披露的过渡阶段,部分公司已经披露三季度业绩预报,提前为三季报预热,建议关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业,这也是贯穿9月份的投资主线。

配置方面重点关注以下三个方面:1.科技股具有中长期投资机会;2.大消费板块有望提前预热;3.低估品种具备补涨潜力。

标签: A股缩量

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息