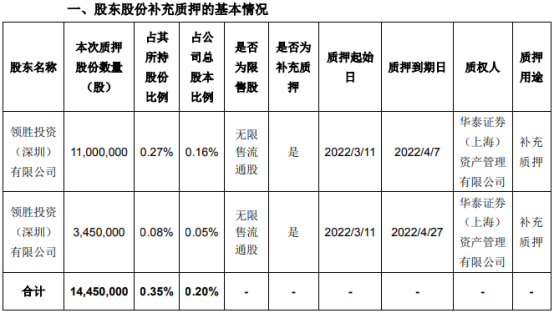

领益智造:控股股东质押1445万股用于补充质押

2022-03-16 07:22:14

1、自今年2月24日俄乌战争爆发以来,全球主要股市均出现不同程度的下跌。2月24日至3月14日,道琼斯工业平均指数下跌了0.8%,纳斯达克综合指数下跌了6.6%,英国金融时报250指数上涨了1.1%,日经225指数下跌了2.6%,香港恒生指数下跌了14.7%,上证综指下跌了6.0%。然而,仅在3月15日,香港恒生指数与上证综指就分别下跌了5.7%与5.0%。与去年年底相比,截至3月15日,香港恒生指数与上证综指分别下跌了21.3%与15.8%。前者从技术上已经陷入熊市,后者也岌岌可危。

2、如前所述,尽管这次全球股市下跌的直接原因是俄乌战争爆发,但中国香港与中国内地股市的下跌幅度远远超过了道指、英国股市与日本股市。这就不仅仅能用俄乌战争来解释了。事实上,最近一段时间以来,跌得最惨烈的是在美上市的中概股。和此前若干次国内A股暴跌相比,这次我们面临的是中概股、港股、A股三者齐跌的局面,且中概股跌幅超过港股、港股跌幅超过A股,这其中的原因就值得深思了。

3、导致中概股、港股、A股近期下跌的直接原因,自然是俄乌战争爆发,导致全球投资者风险偏好下降、避险情绪上升。这意味着投资者会减持作为典型风险资产的新兴市场国家股票。但三者同时下跌至少还有其他三方面原因:

一是以美国为代表的国际机构投资者在各个市场做空中国背景的股票。这一点在中概股市场与香港市场表现得尤其明显。在俄乌冲突爆发的大背景下,做空中国股票对部分华尔街投资者而言已经成为“政治正确”的选项。对A股市场而言,我们也面临着北上资金连续撤出的局面,每日撤出规模大致在100-150亿元左右。尽管北上资金的总体规模有限,但一方面其重仓持有部分蓝筹龙头股,另一方面其大规模撤出也会影响其他投资者的风险偏好,因此也对A股市场造成了较大负面反应。

二是投资者对2022年中国经济增长前景信心不足。两会期间中国政府提出5.5%的增长目标,这一目标位于国内外投资者对2022年中国经济增长预期的上限。但迄今为止中国政府释放的宏观政策信号尚不能让投资者认为能够保证实现5.5%的增速。

三是国内监管部门对部分行业的监管政策要么没有实质性放松,要么还在继续加码。

4、要充分警惕中概股、港股与A股继续集体下跌背后可能蕴含的风险:从短期来看,这可能加剧不同类型投资者的抛售行为,导致市场流动性紧缩,甚至可能引发流动性危机。如果股市继续下跌,上市公司再融资通道会被显著压缩,这可能影响上市公司的后续实体投资。考虑到不少上市公司通过股票质押进行融资,股价下跌可能导致金融机构抽回贷款,上市公司可能因此遭遇集体违约的局面。此外,股价大幅下跌也会对各类投资者(尤其是中小投资者)造成显著的资本损失;从中长期来看,中概股、港股与A股持续下跌将会损害中国资本市场的国际竞争力,并显著挫伤企业家创业的积极性以及国内风险投资与私募股权投资事业。

5、有观点认为,股市下跌有助于降低金融失衡,改变金融空转、脱实入虚的局面。这种观点无疑是有所偏颇的。直接融资市场与实体投资两者在绝大多数情况下是一荣俱荣、一辱俱辱的。如果股票市场大幅下跌,这非但无助于实体投资,反而可能在较长时间内对实体投资与企业竞争力造成伤害。例如,中概股企业中有不少是中国企业先进代表,反映了中国企业的国际竞争力。现在中概股风雨飘摇的局面实在是一件令亲者痛、仇者快的事情。

6、熟悉笔者长期以来观点的读者知道,我并不是一个在资产价格下跌时就鼓吹政府入市干预的学者。但这一轮股市下跌的背景非常复杂,核心原因不是我国上市公司的股价估值过高、蕴含较大调整风险(与2015年不同),而是遭遇了外部地缘政治冲击、中美博弈与国际投资者恶意做空的共同打击。在这种情况下,中国政府适当介入,维持股市基本稳定,避免股市继续持续下跌,就具有很强的合理性。

7、建议中国政府通过如下七条措施来稳定股市:

第一,由高层官员在公开场合就股市进行表态,声明中国股市基本面良好,不存在大幅下跌的可能性,从而稳定股市参与者预期;

第二,由全国社保理事会、证金公司等入场购入股价已经非常合理的蓝筹股,以稳定股市大盘;

第三,央行应尽快降准降息,向市场提供充足流动性,同时为实体经济提供支撑;

第四,财政政策与货币政策应协同发力,向市场提振短期经济增长的信心;

第五,本应“逆周期”操作的宏观审慎监管政策应适当放松;

第六,短期内不再加码进行行业调控,针对房地产行业的适当监管放松应该尽快落到实处,要避免可能出现的其他房地产巨头出现集体违约的局面;

第七,对通过北上资金进入我国股市投资的国际投资者进行充分沟通,尽量避免后者出现资金短期内大规模撤出的局面。中期内中国政府可以考虑对异常资本流动征收托宾税。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息