粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-10-15 15:18:52

2010年6月,iPhone4的横空出世开启了苹果公司与中国供应商的深度合作,也拉开了苹果产业链长达十年的黄金投资期。

10年来,苹果产业链无疑是A股TMT领域最受瞩目的投资主题之一,孕育了一大批业绩亮眼、市值飞涨的明星公司,甚至不乏“十年十倍”的大牛股。

下一个能够媲美苹果产业链的是谁?如今,当新一轮技术革命的浪潮汹涌而至,市场上关于下一个苹果产业链的猜测此起彼伏。

“苹果改变了传统的外包模式,它用模块—系统循环创新的方式推动优秀的供应链公司保持长期成长,以扁平高效的供应链组织形式为企业跨越式发展提供了较好的舞台。它重塑了智能手机产业链的生态。”何之渊在接受蓝鲸财经专访时认为,在目前的智能手机产业链中,苹果产业链仍然处于引领地位。

何之渊是朱雀基金TMT产业链研究方面的负责人,也是朱雀基金公募投资部权益投资副总监、朱雀产业臻选混合和朱雀产业智选混合的基金经理。

从产业链研究的角度挖掘和选择个股,这是朱雀基金一直在坚持的投研路径。

通过产业链研究建立投资信仰

问:在市场对朱雀基金的印象中,聚焦产业链研究是公司投研体系中的特色和亮点。能否以你所负责的TMT产业链为例,具体阐述一下朱雀基金是怎么进行产业链研究的?

何之渊:产业链研究并不是一个新兴词语,很多基金公司都在这么做,但朱雀基金之所以这么强调它,主要是和我们的发展历史、企业文化有关。

朱雀基金的投资风格注重绝对收益,注重风险控制,而产业链研究要求标的公司价值可以从产业链的角度得到互相验证,而不是泛泛而谈。这就减少了犯错误的概率。

首先,我们会努力推动研究员成为各自细分领域中最专业的人,保证内部先进行充分的探讨思辨;其次,我们非常重视考察企业家和团队,会积极深入地和各领域的优秀企业家交流,借鉴企业家的思考;此外,我们还非常注重上下游的交叉验证,这家公司的供应商、客户、竞争对手等等,都会纳入我们的调研范围。

在朱雀基金,对于重仓标的,我们一年去调研十几次、二十几次都非常正常。

比如,我们以朱雀基金一直非常关注的苹果产业链为例,来具体讲一下我们的产业链研究。

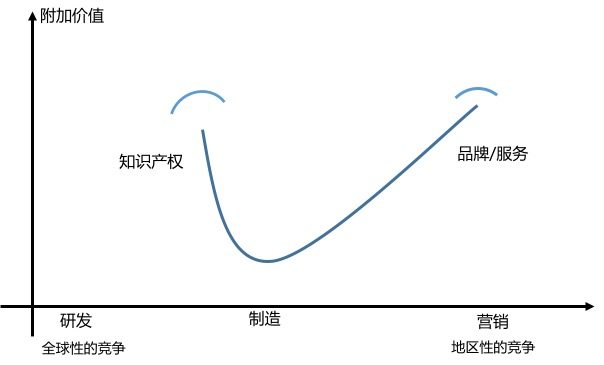

在上世纪80年代,亚洲四小龙的崛起让欧美企业意识到外包是一门好生意,即自己掌握附加价值高、利润空间大的核心技术和品牌服务,然后把利润低的生产制造外包出去,这就是著名的“微笑曲线”。

然而,到了智能手机时代,产品快速迭代创新,但外包厂商却没有创新的动力,这让“微笑曲线”的组织效率开始下降。

在这一背景下,苹果改变了外包模式,重塑了智能手机产业链的生态。

一方面,苹果雇佣了大量的硬件专家对手机硬件的每个模块进行设计,然后向供应商提出相应要求,推动供应商们在模块层面进行创新竞争,通过模块创新推动系统创新、产品创新,以模块—系统循环创新的方式推动供应链公司保持长期成长。

另一方面,苹果改变了过去一级、二级、三级供应商的冗长组织链条,去掉中间环节,构建了扁平高效的供应链组织形式,这也为供应链企业的跨越式发展提供了较好的舞台。

此外,苹果还有很强的利益共享意识和机制。它不仅会为供应商提供设备,而且大方地分享利润。我们曾经做过统计,苹果给核心供应商的净利润率中位数能达到10%左右,这是一个很高的数字。

在这样的供应链体系下,苹果在极大程度上调动了供应商的积极性,产业链的创新能力突飞猛进,优秀的供应链公司也相应获得了很好的回报。

基于对苹果产业链的长期研究,当2018年市场担心苹果公司长期增长乏力时,我们做出了苹果公司生态完整,短期增速下滑只是消费品属性弱周期波动的判断;2019年市场十分担心贸易战波及苹果产业链时,我们通过产业链调研坚定了中国的苹果产业链公司具有全球竞争优势的判断;2020年我们通过针对产业链上多家公司的调研,及时确认了苹果产业链上大陆公司获取更多市场份额的产业动向。

问:在5G逐渐普及下,苹果和华为产业链中的哪一环节是最受益的?

何之渊:从底层技术上来说,5G主要是通信技术的变化,那最受益的当然是和通信技术相关的公司,比如天线、PCB生产商。

但其实,我们并没有针对5G去做特别地布局,并没有单纯因为5G而去买哪家上市公司。

我们仍然认为,投资要回到产业链的视角,当5G来临时谁能抓住机会?仍然是产业链中执行力强、有竞争优势的公司。我们要去寻找股票的核心价值、公司的核心竞争力。

追求高胜率,并严格止损

问:投资TMT是不是看错的概率比较大?朱雀基金一直有追求绝对收益的理念基因,如何提高投资的胜率?

何之渊:我们可以把错误分为两类,去真(错过了好的投资机会)和取伪(买入了错误的股票),投资和研究的艺术性可能在于选择少犯哪类错误。

我的选择是尽可能少“取伪”,做减法为主,可以错过,但不能买错。

我们对胜率的要求很高。投资者买我们的产品是认为我们靠谱,买错就辜负了他们的信任。所以从过去来看,我们很少踩雷,几乎没有买过基本面出现重大问题的公司。

另外,我一贯坚持用“止损”制度来纠正小概率的错判。相对于止盈,我认为更重要的是止损,这是一个强制的纠错机制。

当然,事实上我犯了不少“去真”的错误,比如研究员推荐的股票我没买但涨了很多。但这也是为了提高胜率必须要接受的。

问:这意味着你们对于“买入”十分谨慎,具体是怎么确定投资标的和买入时点的?

何之渊:我们有一个核心股票库,股票入库需要经过投委会成员投票表决,并接受相应考核。

我们把核心股票库依据未来成长空间、确定性及潜在的下行空间等,分为一、二、三级库,为了有效地将企业价值传递到投资人手中,我们也会设置阶段性合理回报的要求。其中一级库要求看5年甚至以上的合理回报,二级库看4年,三级库看3年,依次递减。也就是说,我们的核心股票库要求考虑3-5年的合理回报,还有一些小比例的非核心持仓,也要求起码考虑1-3年的回报。

另外,不同级别的股票库在入库标准、配置权重上都会有差别。比如,针对公募基金我们的一级库内的股票,单只配置比例最高为10%;二级库的股票单只配置比例上限约7%;三级库的股票单只配置比例上限约5%。我们的核心库非常精简。

和通常意义上的股票库不一样,我们对每只入库的股票都会非常认真,要求研究员每个季度写一篇深度报告,再次论证是否要留下,相当于再入一次库。

至于买入时点的问题,我不会太纠结短期的涨跌。

问:你在上面多次提到调研,公司会对重仓标的每年调研十几次,会要求一定人数比例的调研后才能入库,朱雀基金整体都非常注重调研?

何之渊:我们的方式是投研部门全民都是研究员。

比如我,除了是公募的投资副总监,还要负责TMT产业链的研究管理工作,平常就要和组员一起去做研究、做调研。

研究员的考核也不只是个股推荐,而是整个产业链小组的研究推荐结果。

业内常说投研一体化,与其要求研究员像投资总监一样思考问题,不如让投资总监去做研究员的工作,这也是投研一体化。

问:这些其实都是风控,只是你们把风控前置了,放在了投资决策过程中?

何之渊:是的,我们买入一只股票是非常谨慎的,所以,持股集中度高、换手率低也都是自然而然的结果。

半导体行业的竞争非常残酷

问:在经过前期的上涨后,TMT领域的部分细分行业和个股估值较高,你是怎么看待市场对TMT的估值的?

何之渊:在估值上,我相对淡化短期的视角,并没有用一些指标来设置不可接受的估值范围。估值高或者低都有它合理的地方,只是这种合理性对应的时间维度不同。

产业链研究的价值就在于,它可以让自己积累一些对产业的认知,对上市公司价值的理解,这些东西不会短期发生大的变化,因为产业链组织方式发生变化一般需要大的技术变革,这个过程是比较漫长的。

现在的TMT行业里,除了半导体芯片等部分细分领域存在明显泡沫,其他机会还是比较多的,比如我们关注的互联网、软件、金融科技等领域。

虽然从国家安全的角度来讲,半导体的确有其重大战略意义;但从投资的角度来讲,国内半导体公司相比海外处于竞争劣势,现在市场给予的高市值代表了一个美好的愿望,但10年后愿望能不能实现,这个不确定性很大。

另外,半导体行业的竞争非常残酷,它很难像家电行业一样,呈现两三家都过得很舒服的格局。

这主要是因为生产芯片的边际成本很低,可以通过规模效应不断压缩成本,进而降低价格,因此经常会出现杀价竞争的情况,竞争对手一旦逼近就会迫使自己防御性大幅度降价,进而导致盈利快速下滑,甚至亏钱。

所以,半导体行业在二级市场上投资的难度是比较大的,相对比较好的商业模式可能是横向发展成为平台型公司,通过并购重组实现外延式增长。

问:近来市场热议风格切换的问题,你怎么看?

何之渊:虽然我们研究的公司还是挺多的,以获得广泛的视野和充分的认知,但我们投资的公司不多,所以不太关注风格切换的问题。

要是不太幸运没有被“切换”,我会去思考公司的核心价值在哪里,要是比较幸运被“切换”到了,我同样会去思考公司的核心价值在哪里。

投资就像登山,通向山顶的路不止一条,有人走的是风格切换,有人走的是大类资产配置,也有人走的是自下而上等等。在都走对路的情况下,这些人会在山顶相遇。

标签: 苹果和华为

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息