粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-12-08 10:46:20

12月7日,白酒龙头贵州茅台股价在盘中一度突破1840元/股的关口,创下2001年上市以来的新高,截至当日收盘时间,贵州茅台最新股价报1812.40元/股,上涨1.08%,最新市值2.3万亿元。

在茅台的带动下,A股酿酒行业板块领涨。东方财富App显示,截至12月7日收盘,在酿酒行业板块内的39家上市酒企中,22家股价呈现上涨趋势。

“其实我们可以看到,每年到岁末年终的这段时间,本就是白酒股表现最好的时候,因为中国人在元旦或新年通常都有喝白酒的一个习惯,在这样的情况下,白酒板块基本上具有周期性特征,所以近期一段时间白酒股的活跃是很正常的现象。”盘古智库高级研究员江瀚向《证券日报》记者坦言。

多因素支撑茅台股价强走势

贵州茅台是A股市场上的一枝独秀,在2001年上市以来的近20年时间里,茅台股价一路走高,什么在支撑公司股价?

“白酒股的确定性很高,市场往往用未来2、3年的估值进行定价。”腾讯证券研究院专栏作家郭施亮告诉《证券日报》记者,“对于贵州茅台而言,其本身属于白酒巨头上市公司,行业赛道及护城河较强,且本身具有较强的价格话语权,出厂价与经销商之间的价格可以进一步压缩,这也是潜在的利润增长点,目前市场流动性比较充裕,市场资金无处可逃,更集中到优质资产、稀缺资产之中,并给予这类上市公司更高的估值溢价。”

其进一步指出,贵州茅台长期处于资金抱团取暖的状态,在具有比较确定性的投资面前,股价创新高也是大概率的事情。

中南财经政法大学数字经济研究院执行院长、教授盘和林对此深表认同,并补充道:“白酒股目前在一片景气和繁荣推升的过程中,在沪港通等一系列金融开放措施推出之后,大量外资看好其长期稳健的盈利能力,积极配置,从而使得贵州茅台这样的白酒股估值重塑,价值被发现。”

行业景气度高、资金看好等因素助推茅台股价不断走高外,茅台强劲的业绩表现也是不容忽视的关键因素。

对此,郭施亮向《证券日报》表示:“茅台股价创出新高,也是其业绩驱动的真实写照。”

作为一家主营茅台酒和系列酒的上市公司,今年在整体大环境走弱的背景下,贵州茅台业绩仍保持增长态势。

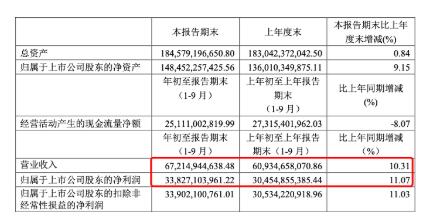

公司发布的三季报显示,贵州茅台前三季度营收和净利同比增长分别为10.31%、11.07%。

而进入12月份,为满足更多消费者的购酒需求,贵州茅台再次加大飞天茅台酒的市场投放。

据此前公司发布的消息,贵州茅台四季度直销渠道计划销售4160吨,旨在旺季来临前增加市场供给,以为偏紧的需求端降温。

不过,就直销渠道4160吨的投放计划,随后贵州茅台发布澄清公告,称“公司披露的定期报告中,销售渠道分为直销和分销。直销收入指通过自营渠道实现的收入,批发收入指通过社会经销商、商超、电商等渠道实现的收入。贵州茅台酒公司2020年第四季度直销收入占比和前三季度相比不会有显著变化。

贵州茅台同时指出,今年营收同比增长10%左右的目标未变化。

机构持续看好茅台未来前景

茅台的股价表现让很多上市公司难以比肩,但更让人意外的是,多数机构依旧看好茅台的未来前景,给出的目标价位不断上调。

在近期券商发布的研报中,华福证券将贵州茅台股价的目标价格定在1957.20元的高位,投行贵族中金公司则给出贵州茅台每股2109元的目标价。

中泰证券李迅雷从资产配置的角度,将“买茅台”与“买黄金”划上等号。其认为,黄金具有两大属性:一是稀缺性;二是活得久,能够长期储藏价值。在纸币不断超发的情况下,具备这两大属性的资产都是受益的。

在李迅雷看来,茅台酒拥有相同属性。一方面,茅台酒每年供给有限,在每年销售出一部分后,剩余存量很少,满足稀缺性;另一方面,茅台酒具有“储藏”价值,内在价值会持续提升,能够长期活下来。所以,茅台股价和黄金价格走势具有一定相关性,其实背后就是货币超发导致的,茅台是股市中的“黄金”。

郭施亮向《证券日报》记者表示:“目前白酒股正处于历史估值高位水平,茅台50倍左右的动态PE,也是充分反映出未来数年的盈利增长预期,机构投资者把未来2-3年的盈利能力进行估值定价,这也是对确定性盈利能力的提前透支。”

“当下50倍的市盈率貌似还是有点贵,透支了未来2-3年的业绩,但这并不影响,大趋势上,茅台还能在未来更上一层楼。”盘和林向《证券日报》记者如是说。

标签: 茅台

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息