粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-08-04 15:32:54

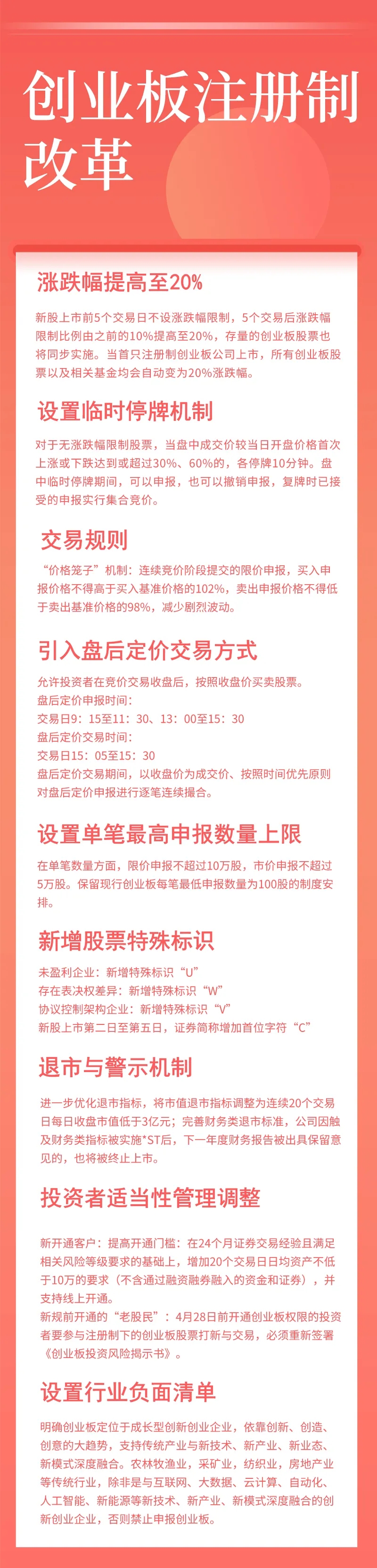

千呼万唤始出来,创业板注册制火速来袭,4月27日,中央全面深化改革委员会于第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,随即创业板注册制被推上风口浪尖。

6月12日,证监会发布了《创业板首次公开发行股票注册管理办法》、《创业板上市公司证券发行注册管理办法》《创业板上市公司持续监管办法》和《证券发行上市保荐业务管理办法》,自公布之日起施行。与此同时,证监会、深交所、中国结算、证券业协会等发布了相关配套规则。

目前,创业板改革并试点注册制的相关工作正紧锣密鼓的开展,本周,开启了6只首批创业板注册制新股发行申购,8月4日,也就是明日,首先发行申购的是锋尚文化、美畅股份2家公司;8月5日,蓝盾光电申购;8月7日,大宏立、卡倍亿、安克创新申购。华金证券分析师谭志勇根据时间推测,最晚可能8月中下旬将迎来创业板注册制IPO公司正式上市。

但是,要想参与创业板的打新和交易,需要了解一系列的新规则。

内容来源:公开信息、安信证券制图:周尚伃

明日申购公司

锋尚文化——国内领先的文化创意企业,业务范围涵盖大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎等多个领域的创意、设计及制作服务,成功打造了北京奥运会、G20杭州峰会等一系列具有广泛影响力的项目。公司深耕行业多年,已取得舞美工程企业综合技术壹级等多个资质,是行业内业务资质较为齐全的企业之一。2017-2019公司营收、归母净利润复合增速分别为110.30%、116.90%。

申万宏源表示,给予锋尚文化2019年归母净利对应薄后PE估值较所属行业近一个月静态市盈率均值(64.71倍)30%~38%的折价,即预期锋尚文化首发摊薄后PE为40.12倍-45.30倍,对应的价格区间为141.30元-159.53元,对应的总市值区间为101.84亿元-114.98亿元。

图片来源:中泰证券

美畅股份——国内生产规模、市场份额领先的金刚石线生产企业。截至2019年末,公司金刚石线单月产能已超过200万公里,2019年销量达到1,830.06万公里,国内、全球市场份额分别为47.31%、37.85%,居于行业首位。公司掌握了包括电镀液配方、添加剂、金刚石预处理、上砂、镀液在线处理等在内的金刚石线生产全套核心技术;金刚石线产品在性能达到并超过日本进口产品的同时,有力地推动实现了国内产品对日本产品的替代。

东莞证券研报显示,2017-2019年美畅股份收入分别为12.42、21.58、11.93亿元,净利润分别为6.78、10.24、4.08亿元,三年中营业收入和净利润的复合增长率分别为-1.99%和-22.43%。2019年公司综合毛利率55.46%,净利率为34.24%。

打新

作为注册制试点,创业板打新也颇受关注。

创业板注册制下的新股申购,和原来的规则基本一致,依旧是市值申购。若持有多个证券账户,则多个证券账户的市值合并计算。可申购额度根据持仓的市值而定。即每5000元市值可申购一个单位,不足5000元的部分不计入申购额度。

开源证券表示,影响网下打新收益的三大核心因素是融资规模、中签率和上市首日涨跌幅。在融资规模方面,根据已受理企业披露的募投项目融资额,预计每家首发募资接近8亿元,2020年创业板注册制下募资总额550-700亿元;在中签率方面,注册制后创业板发行上市规则与科创板相近,有资格参与网下询价的账户数将较注册制前显著减少且网下配售比例将大幅提高。综合考虑之下,预计改革后创业板A类中签率将较改革前提高2倍左右;在上市首日涨跌幅方面,考虑到改革后创业板公司体量保持稳定,虽然盈利能力下降但成长性更优,预计注册制改革后创业板上市首日平均涨幅为80%-120%。

申万宏源则预计,2020年下半年,在中性情况下,当注册制创业板新股上市首日涨幅分别为20%、50%、100%、150%时,2亿规模产品(A类)在创业板的打新收益率分别为0.52%、1.29%、2.58%、3.87%。

解读

华金证券分析师谭志勇认为,根据时间推测,最晚可能8月中下旬将迎来创业板注册制IPO公司正式上市,届时创业板涨跌幅将放宽至20%;根据去年科创板开板经验,创业板的关注度预计会持续升温,并拉动创业板主要行业-科创类同步活跃。可能来说,短期在政治局会议强调扩大内需的拉动下、在创业板注册制即将落地的情绪拉动之下,消费科技主线预计仍将有所表现,并拉动A股投资人气回暖。中长期来看,监管层继续优化资本市场制度安排,且公募基金发行持续火热,预计将支撑A股市场长期向好。

招商证券组合与策略资深研究员罗果表示,注册制改革对A股市场将带来以下几个方面的变化,一是,资金更加集聚在龙头公司,头部效应越来越明显。创业板前三大权重股迈瑞医疗、宁德时代、爱尔眼科去年和今年的股价涨幅远远超过创业板综合指数,而最小市值的十家创业板公司股价过去两年基本处于下跌状态。二是,壳资源价值大幅缩水,股价安全垫消失,加上面值退市的规则,退市率提高,垃圾股风险正急剧放大;目前A股每年退市公司数量不到15家,退市率不到1%,改革后可以预见退市率将大幅提升。

申万宏源分析师马鲲鹏表示,注册制改革带来投行业务增量、市场化转融券制度带来融券业务增量,机构化进程提速带来衍生品业务增量,市场份额均高度集中于头部券商。资本市场改革预期强烈,创业板注册制首批企业上市临近,板块基础制度将同步改革,涨跌幅放宽、多空机制优化等;近期监管研究放开券商“直投+保荐”,引导中长期资金入市的政策加快推出,龙头券商机构业务和专业化能力优势凸显。

粤开证券研究院副院长康崇利认为,对二级市场而言,创业板新上市企业上市前五日不设涨跌幅,五日后涨跌幅限制从目前的10%调整为20%,该举措或将加大短期创业板波动率。参考中小板、创业板以及科创板首批上市公司的表现,上市首日平均涨幅都超100%,但不同之处在于,中小板和创业板公司的首批企业在此之后杀跌氛围连续数日,半年内平均跌幅超30%,而科创板前期由于发行节奏偏缓,开板近半年的超额收益率非常明显。考虑到新制度对创业板存量与增量统筹改革,一级市场供给增加下导致资金微观流动性可能会趋于紧张,短期创业板公司股价波动率或将加大。长期来看,优胜略汰之下符合创新定位的优质企业将获得长期资金的青睐,壳资源的价值得到抑制,资本市场环境与投资者结构将得到双重优化。

标签: 创业板打新

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息